先週、株式の2分割(22年9月末基準日)を発表した沖縄セルラー電話の現況について確認したいと思います。分割後も株主優待の贈呈基準が変わらないことから、100株保有時の優待利回りは倍増します。ただし、会社は実質拡充などのコメントをつけて、アピールをしないで、変更や廃止の可能性を言及していました。

基本情報

銘柄:沖縄セルラー電話(9436)

株価:5,370(22/8/1)

配当利回り:3.20%

予想PER:13.45倍

実績PBR:1.49倍

時価総額:1443億円

自己資本比率:81.3%(22年3月)

実績ROE:11.4%

連続配当を継続しつつ、配当利回りは3%超で、ROEは10%超、自己資本比率は81.3%と高く、有利子負債は0となっています。好財務でROEも高く指標はよい数値と思います。

株主優待内容

権利確定月:3月末

優待内容

au Payマーケット カタログギフト

| 保有株式数 | 5年未満 | 5年以上 |

|---|---|---|

| 100株以上 | 3,000円相当 | 5,000円相当 |

| 1,000株以上 | 5,000円相当 | 10,000円相当 |

100株保有時の優待利回りは1.12%(長期1.86%)です。※現在株価を2分割した値で算出

2分割後も優待の贈呈基準が変わらないことから、100株保有時の優待利回りは倍増しますが、開示資料の中で以下コメントがあり、廃止を含む、変更の可能性を示唆しています。JTやオリックスも優待廃止を発表したこともあり、KDDIや沖縄セルラー電話の動向が気になります。

株主優待制度は、今後の業績動向や会社方針の変更などさまざまな要因により、制度の廃止を含む優待制度そのものの見直し、または内容変更を行う可能性があります。

出典:沖縄セルラー電話 開示資料( 株式分割及び株式分割に伴う定款一部変更並びに自己株式取得に係る事項の一部変更及び配当予想の修正に関するお知らせ)

業績

23年3月期1Q 決算内容(実績)

- 前年比で増収、微減益

- 営業利益の減益は通信ARPU減、au電気の関連コスト増の影響

23年3月期通期予想

- 通期では微増収、微増益を見込む、ほぼ前期に近い内容

| 決算 | 23年3月期1Q実績 | 23年3月期通期予想 |

|---|---|---|

| 売上高 | 185.3億円(3.6%) | 740.0億円(0.8%) |

| 営業利益 | 45.9億円(△0.8%) | 153.0億円(0.5%) |

| 経常利益 | 46.2億円(△0.7%) | 153.5億円(0.2%) |

| 純利益 | 30.7億円(△1.4%) | 107.0億円(0.4%) |

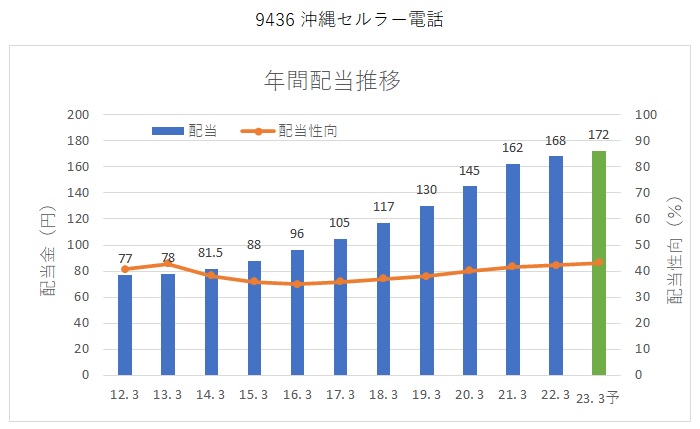

配当

配当実績と予想は以下のとおりです。なお、22年9月末に2分割が実施されるため、中間配当は86円、期末配当43円、グラフは分割を考慮しない形で表しています。

予想配当利回りは3.2%です。

株価推移

2020年以降のチャートを見ると、コロナショック後の株価回復は早く、2021年前半には5000円前後まで上昇し、そこからはレンジ相場となっています。

【沖縄セルラー電話 2020年以降 日足ラインチャート】

※TradingView提供のチャート

まとめ

100株保有時の優待利回りは1.12%(分割を考慮)、配当利回りは3.20%、総合利回りは4.32%です。2分割となったことで株主優待取得の最低金額が低下するため、買いやすくなる一方で、優待の継続性は懸念点がでてきました。配当は連続増配を続けており、利回りもそこそこよいため、仮に優待が廃止になっても、株価への影響は限定的かなとは思っています。

※このブログは特定銘柄を推奨、非推奨するものではありません。株式投資はリスクがあるため、投資判断は自己責任でよろしくお願いいたします。

※2022年8月1日時点の情報です。配当、株主優待情報等は更新される可能性がありますので、投資を検討される場合はご自身でも事前に確認をお願いいたします。