ベルメゾン買物券の株主優待で有名な千趣会が21年12月期の決算を発表しましたので、現況を確認していきます。

基本情報

銘柄:千趣会(8165)

株価:377(22/2/10)

予想PER:56.69倍

実績PBR:0.53倍

予想配当利回り:1.86%

株主優待情報

権利確定月:6月末、12月末

優待内容

保有株式数、保有年数に応じて、自社の買物券が贈呈されます。

| 保有株式数 | 6月末 | 12月末 |

|---|---|---|

| 100株以上 | 1,000円 | 1,000円 |

| 300株以上 | 2,000円 | 2,000円 |

| 500株以上 | 4,000円 | 4,000円 |

| 1,000株以上 | 5,000円 | 5,000円 |

長期保有株主優待(12月末のみ、1年以上保有) 追加分

| 保有株式数 | 1年以上 | 2年以上 | 3年以上 |

|---|---|---|---|

| 100株以上 | 500円 | 1,000円 | 1,500円 |

| 300株以上 | 1,000円 | 1,500円 | 2,000円 |

| 500株以上 | 1,500円 | 2,000円 | 3,000円 |

| 1,000株以上 | 2,000円 | 3,000円 | 4,000円 |

500株保有時の優待割利回りは4.24%(1年未満)、3年以上保有すると5.84%。

経営状況が厳しいことから、優待の改悪があってもおかしくないと思っていましたが、がんばって優待を継続しています。今回の決算発表の中でも「今後も企業価値の向上を実現することで、株主の皆様へ、株主優待制度も含めてより多くの還元が可能になるよう尽力してまいります。」と記載しており、株主優待の継続が伝わってくるような内容でした。

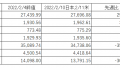

最新決算(22/2/10発表)

21年12月期は売上△12.2%と減収になったものの、前期の大幅赤字から黒字転換となりました。営業利益3.5億円、経常利益5.2億円、純利益3.1億円となりました。

売上については、ブライダル事業の子会社株式を売却したことにより連結対象から外れたことと、コロナ特需が落ち着いたことで減収となりました。一方で、ブライダル事業の損失影響が減少したことで増益となりました。今回の決算で自己資本比率も改善し、50.2%⇒63.3%に上昇しました。

今期(22年12月期)は会社の発表では中長期的な成長のために先行投資を行い業務改革を実行する1年と位置づけており、増収を予想していますが、営業利益は減少する見込みです。特に主力の通販事業は21年期では営業利益でしたが、今期は営業損失を見込んでいます。

| 20年12月期実績 | 21年12月期実績 | 22年12月期予想 | |

|---|---|---|---|

| 売上高 | 832.9億円 | 731.5億円 | 760億円 |

| 営業利益 | △3.9億円 | 3.5億円 | 2億円 |

| 経常利益 | △38億円 | 5.2億円 | 3億円 |

| 純利益 | △39.5億円 | 3.1億円 | 3.5億円 |

配当

配当実績と予想は以下のとおりです。

| 年間配当金(円) | 配当性向% | |

|---|---|---|

| 18年12月期 | 0円 | ー |

| 19年12月期 | 2円 | 1.0 |

| 20年12月期 | 0円 | ー |

| 21年12月期 | 7円 | 105.4 |

| 22年12月期(予想) | 7円 | 93.8 |

配当方針は、安定的な配当の維持及び業績に応じた適正な利益還元を基本方針としていますが、ここ進年は利益が安定していないこともあり、配当実績は厳しい状況にあります。

今期の予想配当利回りは1.86%。

株価推移

20年1月からのチャートを見ると、20年3月のコロナショックで大幅下落した後、回復できない状況でレンジ相場となっています。なかなか人気が出ない状態が続いています。

※TradingView提供のチャート

まとめ

500株保有時の優待利回りは4.24%、配当利回りは1.86%。総合利回りは6.1%と高いですが、株価に関しては、業績面からレンジ相場となっており、買いが集まらない状況が続いています。今回の決算発表後、明日が初めての売買日のため、ホルダーの方は注目です。

| 500株保有時の優待利回り | 4.24%(3年以上5.84%) |

| 配当利回り | 1.86% |

| 総合利回り | 6.10%(3年以上7.7%) |

※2022.2.10時点の情報です。

※このブログは特定銘柄を推奨、非推奨するものではありません。

株式投資はリスクがあるため、投資判断は自己責任でよろしくお願いいたします。