今回は愛知銀行と中京銀行が経営統合し(株式移転比率は愛知銀行3.33、中京銀行1)、22年10月から持株会社として上場したあいちフィナンシャルグループについて確認したいと思います。経営統合後の株主優待と配当政策がどうなるか気になっていましたが、早速発表され、特に配当政策の株主還元方針がすごいと思いました。

参考記事:経営統合で株主優待と配当が気になる地銀

基本情報

銘柄:あいちフィナンシャルグループ(7389)

株価:1,699(22/10/4)

予想配当利回り:下期は50円を予定。

予想PER:0.99倍 ※特別利益計上があるため、この数値はあまり参考になりません。

時価総額:834億円

今期配当は上期に愛知銀行(150円)と中京銀行(141円)、下期の予想が今回発表され、50円です。今期予想EPSは1711円ですが、これは、経営統合に伴う負ののれん発生益として、836億円が特別利益として計上される見込みのためです。そのため、PER数値は参考になりません。時価総額は834億円。

株主優待内容

権利確定月:3月末(カタログギフトは1年以上継続保有)※2023年3月末は保有期間の条件なし

保有株式数:100株以上

優待内容:保有株式数に応じて、株主優遇定期預金、カタログギフトを贈呈。

| 保有期間 | 優待内容 | |

|---|---|---|

| 100株以上 | ー | 株主優遇定期預金 [スーパー定期:期間1年、金額 10 万円以上 300 万円以内] 金利:店頭表示金利+年 0.15% |

| 300株以上 | 1年以上継続保有 | 株主優遇定期預金と 3,000 円相当カタログギフト |

| 1,000株以上 | 1年以上継続保有 | 株主優遇定期預金と 5,000 円相当カタログギフト |

300株保有時の優待利回りは0.59%。(カタログギフトで算出)

今回の発表された内容は経営統合後も従来に近い形で優待品が贈呈されるように配慮されている感じです。また、初回に保有期間の条件がないことはこれから買付する人にとってはありがたい内容です。

業績

23年3月期通期予想は経常利益44億円、純利益840億円(特別利益の影響有)。愛知銀行の今期1Qの経常利益が51.8億円であることを考えると、予想通期経常利益は低い数値となっています。今回の経営統合により2022年度~2024年度は統合コストが先行することを発表しているので、本格的にシナジーが出てくるのは2025年度以降を見込んでいます。

配当

経営統合前の愛知銀行、中京銀行の配当実績は以下のとおりです。

| 愛知銀行 年間配当金(配当性向) | 中京銀行 年間配当金(配当性向) | |

|---|---|---|

| 19年3月期 | 100円(23.2%) | 40円(24.9%) |

| 20年3月期 | 100円(36.7%) | 40円(37.5%) |

| 21年3月期 | 120円(30.2%) | 40円(37.2%) |

| 22年3月期 | 310円(30.5%) | 55円(32.1%) |

| 23年3月期 | 上期 150円 | 上期 141円(特別配当) |

| 株主還元方針 | 年100円を下限 配当金と自社株買い合計 総還元性向30%目処 | 安定的・継続的な 配当を維持 |

経営統合後の株主還元方針は以下の内容です。

| あいちフィナンシャルグループ | |

|---|---|

| 23年3月期(予想) | 下期配当 50円 |

| 株主還元方針 | 年100円を下限 配当金と自社株買い合計 総還元性向30%目処 |

今回の経営統合による株式移転比率は愛知銀行3.33、中京銀行1のため、それぞれ100株保有していた場合、経営統合後の株式数は333株、100株となります。

愛知銀行の保有株主からみると、株式数が3.33倍になっても、年間配当下限の100円が維持されるため、実質的には配当金の下限が3倍以上になりました。中京銀行の保有株主からみても、前期の実績が55円のため、年間配当下限100円は大幅増額となります。思い切った配当政策を出したと思います。

参考に現在株価と年間下限配当100円で配当利回りを計算すると、5.89%となります。

2023 年3月期の通期連結業績予想ならびに株主還元方針(配当政策)および 2023 年3月期の配当予想に関するお知らせ

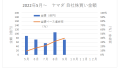

株価推移

経営統合初日の22/10/3の株価の反応はあまりよくなかったですが、今回のIR発表もあり、本日22/10/4の株価は大きく上昇しました。終値1,699円 前日比+96円(+5.99%)

【あいちFG チャート 22/10/3~10/4】

※TradingView提供のチャート

まとめ

経営統合後のため、正確な配当利回り算出はできませんが、仮に現在株価と年間下限配当100円で参考に利回りを計算すると、5.89%となります。また、300株保有時の優待利回りは0.59%。初回となる2023年3月基準日の優待については、継続保有条件がなく、猶予期間が設けられています。

一方、2024年度までは、統合コストが先行するため、業績的には厳しい状況が予想されますが、株主還元は思い切った政策を出してきたかなと思います。

- このブログは特定銘柄を推奨、非推奨するものではありません。株式投資はリスクがあるため、投資判断は自己責任でよろしくお願いいたします。

- 2022年10月4日時点の情報です。配当、株主優待情報等は更新される可能性があります。